De eerste stap in de beleidsontwikkeling is het huidige klimaatbeleid (mondiaal). Dit beleid wordt gekarakteriseerd door een afnemende mate van vrijwilligheid. Gezien het over en weer geëiste commitment is het beleid niet vrijblijvend.Stimuleren van hernieuwbare bronnen met name van zon- en windenergie. Het stimuleren van efficiency. Subsidies voor bepaalde technologieën

De eerste stap in de beleidsontwikkeling is het huidige klimaatbeleid (mondiaal). Dit beleid wordt gekarakteriseerd door een afnemende mate van vrijwilligheid. Gezien het over en weer geëiste commitment is het beleid niet vrijblijvend.Stimuleren van hernieuwbare bronnen met name van zon- en windenergie. Het stimuleren van efficiency. Subsidies voor bepaalde technologieën

Bescherming energie-intensieve industrie. Men wil niet dat de industrie vertrekt naar regio’s met minder beleidsdruk. Adaptatie beleid, vooral waterbeheers-maatregelen.

Dit is deel 2 van 3, zie hier deel 1

Klimaat als Kans: het perspectief

- Er is inmiddels met dit beleid veel bereikt.

- Zon PV, windenergie en Lithium-Ion batterijen worden snel minder duur

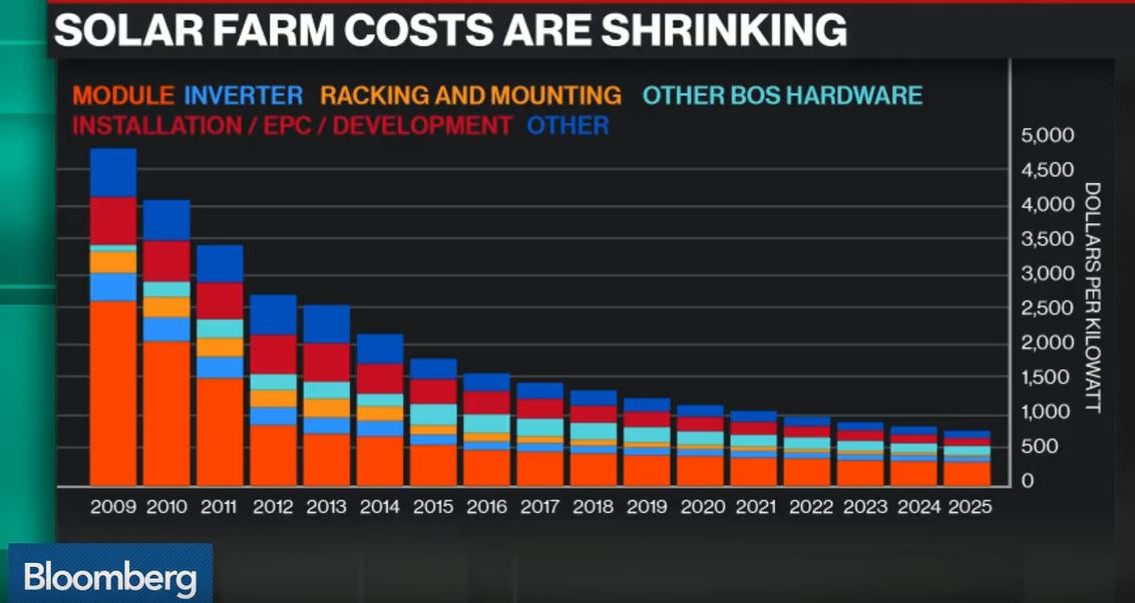

- In de grafiek is te zien dat solar modules en de kosten voor de rest van een systeem (BOS) sterk zijn gedaald en naar verwachting nog verder zullen dalen.

- Led lampen worden dominant.

- ETS CO2-prijs is flink gestegen (22 €/ton, jan 2019).

- Sustainable Aviation Fuel (SAF) is nu beschikbaar als gecertificeerde kerosine vervanger. Wel tegen een hoge prijs (~€1,50 per liter)

- Volgens sommigen komt er een disruptie in de energiesector….

- Hierna zal worden nagegaan of hier sprake van kan zijn.

- Ook zal worden nagegaan of een energievoorziening hoofdzakelijk gevoed met zon en wind haalbaar is.

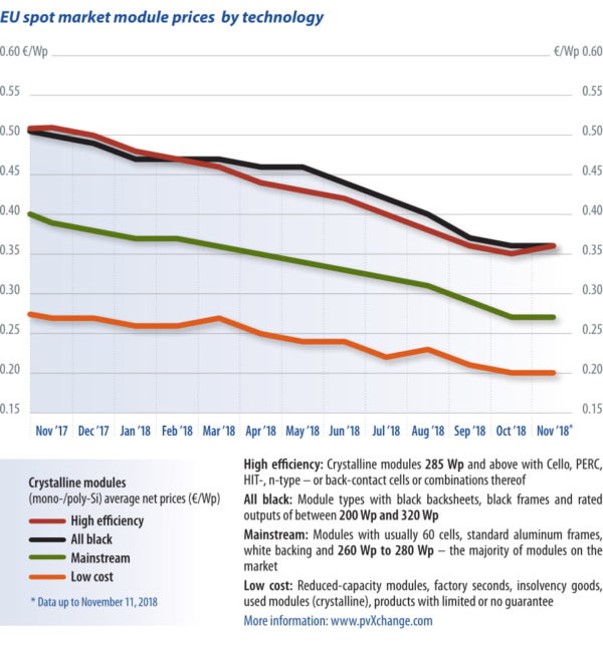

Leercurve van zonne-energie

*Module prijs is de afgelopen periode verder gedaald tot 200 – 350 €/kWpiek.

*De leercurve van PV is goed beschreven in “Estimating the learning curve of solar PV balance of system for over 20 countries: Implications and policy recommendations” by Amro M. Elshurafa et al.

*Leereffect module is 20% en van de rest van de kosten (Balance of System, BOS) 11%

*Het verschil ontstaat doordat in de BOS-kosten veel componenten (wegen, constructies, inverters, kabels) uit uitontwikkelde technieken bestaan.

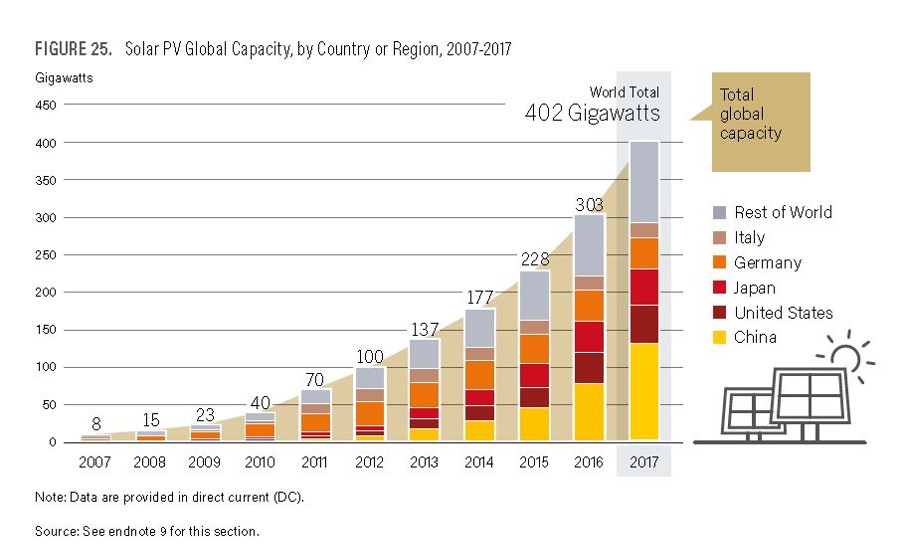

Groei PV

- De mondiale groei van PV is al vele jaren sterk.

- De gemiddelde groei was 33% per jaar

- China heeft nu de sterkste groei, Duitsland stagneert. Bron: REN21

- Bij de groei zal al snel opslag t.b.v. de dagcyclus noodzakelijk worden

- Zie hiervoor het deel over Lithium Ion Batterijen verderop.

- Bij verdere groei zal het verschil tussen zomer en winter opgelost moeten worden.

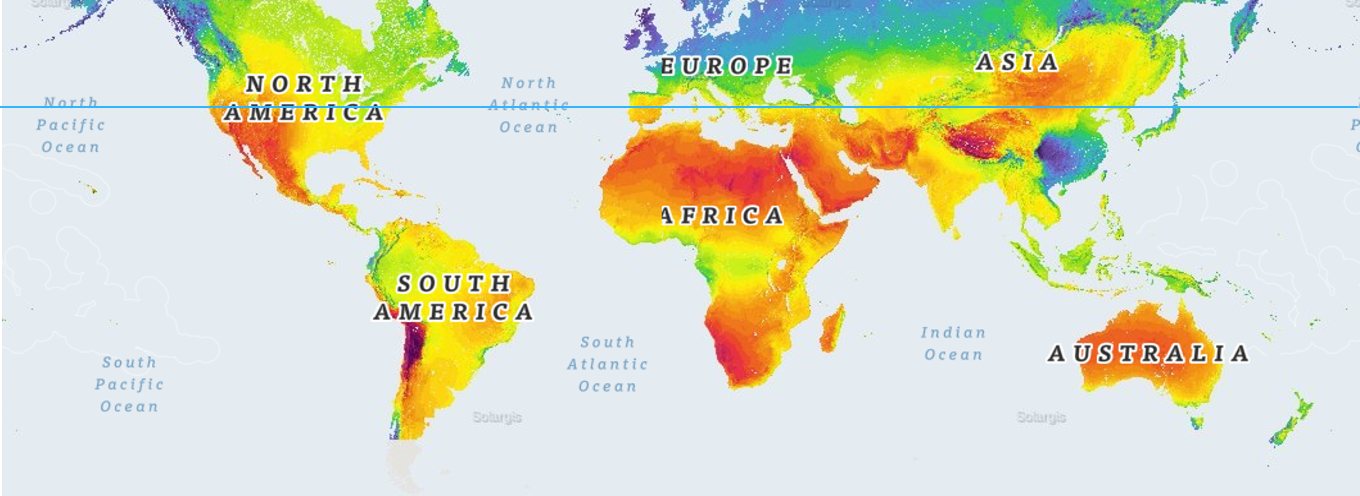

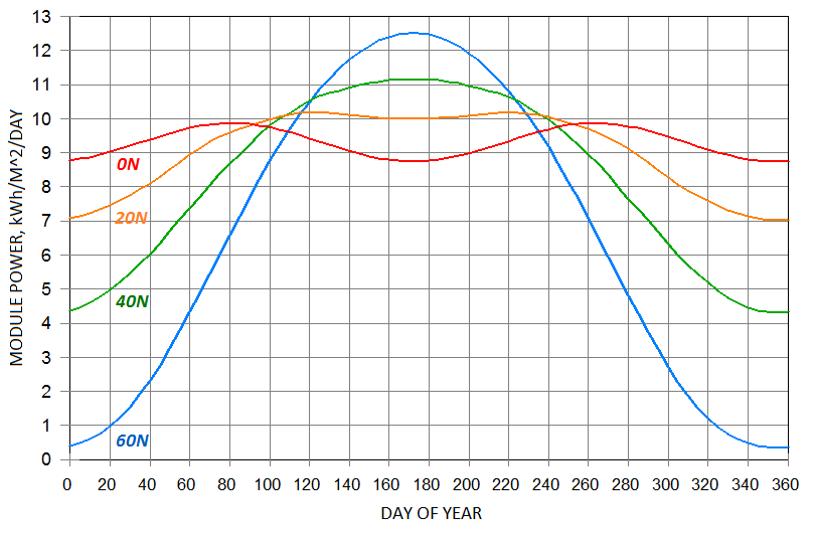

Wintervermogen PV-LIB

Zuidelijk van de 40ste breedtegraad (blauwe lijn) kan extra PV vermogen in het wintertekort voorzien. Dit extra vermogen heeft minder BOS-kosten omdat dit vermogen in de zomer niet wordt gebruikt.

Voor Europa, Canada en Rusland zijn andere oplossingen nodig. Hier zou het noodzakelijke extra vermogen te groot worden. Een en ander is te berekenen met behulp van deze tool.

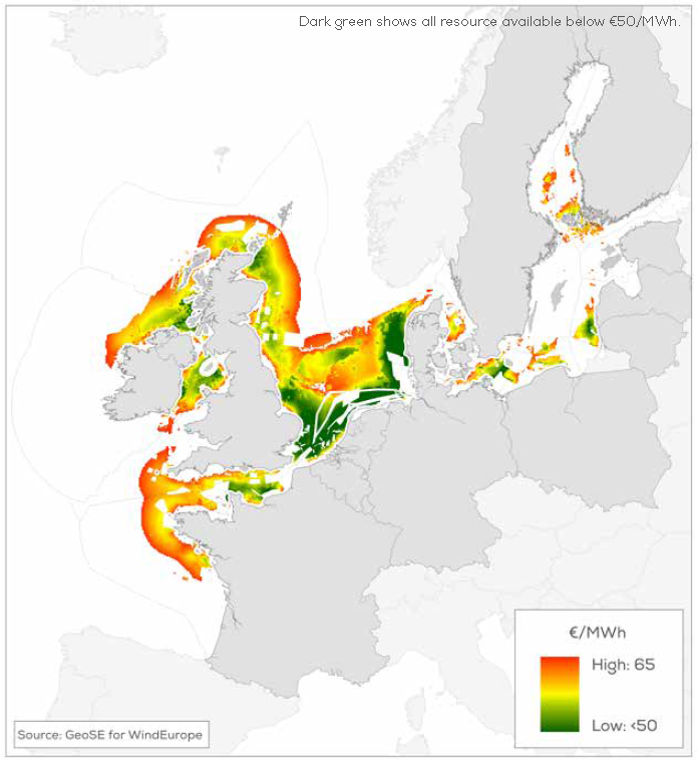

Offshore Wind voor Europa

- Potentieel groot genoeg om energievraag te dekken.

- Bron: Unleashing Europe’s offshore wind potential, A new resource assessment, June 2017

- Offshore wind (OSW) heeft i.t.t. zon PV veel productie in de winter, dat is dus voor de regio’s noordelijk van de 40ste breedtegraad gunstig.

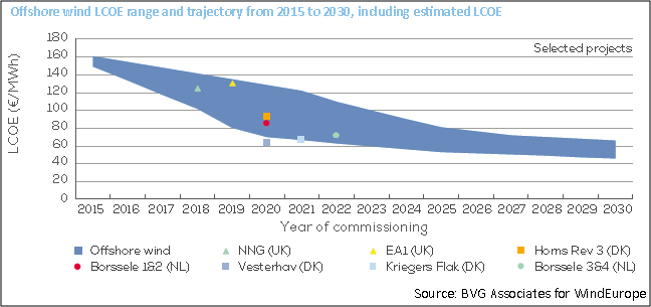

- Kostenontwikkeling naar 5 ct/kWh in 2030

- Groei 20% per jaar

- Er is een begin gemaakt met drijvende OffShoreWind (Statoil)

- Opslagbehoefte 35-175 uur (zie hierna)

- Europa is nu grootste markt, China groeit nu ook

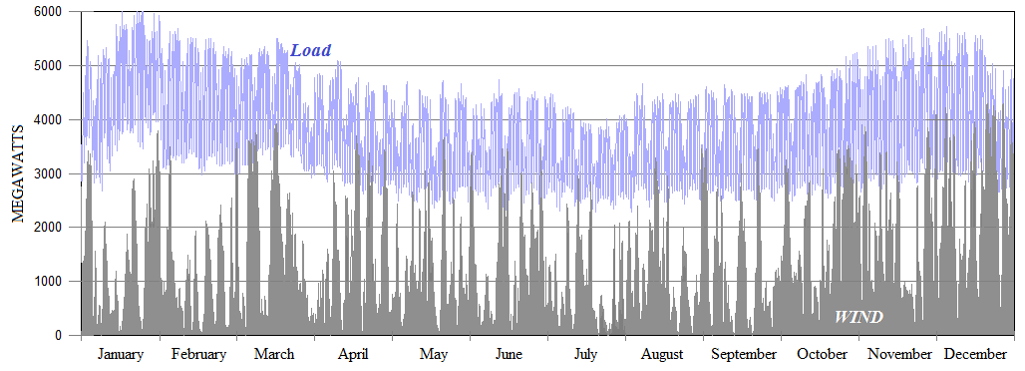

Opslag behoefte Offshore wind

- Benuttingsgraad OSW >40% (3500 hr bedrijfstijd van het maximum)

- Fluctuaties op weekschaal, deze grafiek toont de fluctuaties in het Deense windvermogen (grijs) gedurende een jaar.

- Opslag 35 hr, 100 cycli/jr, met fossiel reserve vermogen 480 hr/jr lijkt voldoende om vraag te kunnen volgen

- Winter/zomer verhouding is gunstig

- Waarschijnlijk is uiteindelijk dure opslag voor 175 uur (20 cycli/jr) noodzakelijk. Dat is kostbaar.

- Transport (Cordless) van opgeslagen elektriciteit lijkt vaak goedkoper (zie hierna bij Lithium Ion ontwikkeling).

Ontwikkeling offshore windenergie

*Het leereffect van offshore wind is 17-19% (IRENA)

*De mondiale groei was gemiddeld 30%/jr (REN21)

*Het eerste project met 5 x 6 MW floating turbines (Hywind, Scotland) lijkt goed gelukt

*Floating Wind Parks kunnen profiteren van stroomtransport per LIB-schip (zie hierna bij Lithium Ion ontwikkeling).

Behoefte aan opslag

- De groei van zon en wind wordt beperkt door kosten van elektriciteitsopslag.

- Zon heeft een dag/nacht probleem en een winterprobleem.

- Wind heeft meer een weekcyclus. Om die op te vangen is een buffer van 35- 175 uur nodig.

- Inzet van bestaand fossiel vermogen als reservecapaciteit is nodig zolang de opslagcapaciteit beperkt is. Met 480uur per jaar is al veel te bereiken.

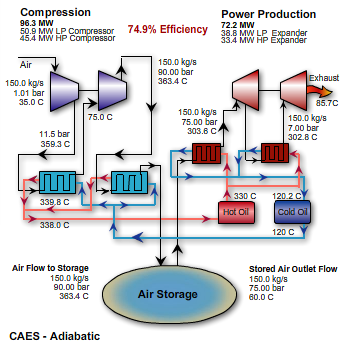

- Bestaande opslagtechniek (pompopslag, persluchtopslag) kost ca. 5 €ct/kWh en heeft geen grote opslagcapaciteit. Hieronder een voorbeeld van een adiabatisch perslucht opslagsysteem.

Lithium Ion Batteries (LIB)

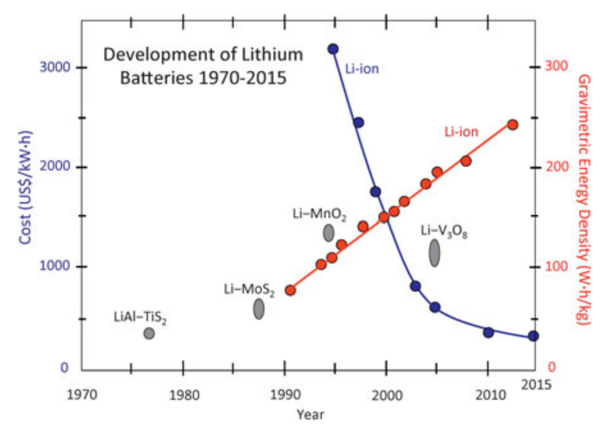

- Uitgevonden door John Goodenough e.a.

- Commerciële toepassing vanaf 1995 door Sony.

- Sterke expansie van de productie sinds Tesla (Elon Musk) GigaFactory 1 aankondigde in 2014.

- China heeft het nu het voortouw, Europa speelt nog geen rol van betekenis.

- Bijna alle grote automakers investeren nu miljarden in Lithium Ion Accu technologie.

- Er komt een aantal onafhankelijke LIB producenten, waardoor ieder automaker de kans heeft om te schakelen!

Lithium-Ion ontwikkeling

- Lithium Ion technologie wordt ontwikkeld in een grote koopkrachtige markt met extreem hoge energieprijzen (benzine accijns is in Nederland 340 €/ton CO2)

- De beweegredenen in de markt voor de aanschaf van een elektrische auto (EV) zijn breed en nauwelijks economisch.

- Voor een goed werkende elektrische auto moet de accu goedkoop worden en relatief licht (een hoge energie dichtheid)

- Er zijn nu ruim 3 miljoen EV’s geleverd. De totale mondiale markt is ruim 1 miljard voertuigen! Dat betekent dat de prijs van LIB door het leereffect nog sterk kan dalen.

- De prijs is nu al laag genoeg om als opslag in het net te concurreren met gascentrales voor piekvermogen en netverzwaring.

Mogelijke kostenontwikkeling Lithium-Ion accu’s mondiale Electric Vehicle (EV) markt

| Volume | €/kWh (cap) | € cent/kWh | € kW |

|---|---|---|---|

| Huidige markt voor EV | 175 | 9,4 | 350 |

| 10% EV implementatie | 61 | 3,2 | 122 |

| 50% EV implementatie | 39 | 2,1 | 78 |

| 100% EV implementatie | 29 | 1,5 | 58 |

Aannames: Leereffect 0,80 (Berckmans et al. 2017); huidige prijs 175 €/kWh; 1 kWh opslag = 0,5 kW vermogen; 225 cycli/jr; 12% rente+afschr;

Ter vergelijking: Pompopslag kost ca. 5 ct/kWh; een gascentrale kost ca. 1000 €/kW; vermogensvergoeding eindverbruiker ca. 50 €/kW per jaar.

*Lithium Ion Batterijen (LIB) worden toegepast voor opslag, netstabilisatie en vervanging van fossiel vermogen.

*Een Batterie Power Plant kost in 2025 per MW (en 8 MWh capaciteit) minder dan een gascentrale.

*Sinds 2011 zijn er wereldwijd meer dan 20 Batterie Power Plants gebouwd of besteld.

*Een van de eerste BPP’s was de Tesla Hornsdale Power Reserve Australië (100 MW, 129 MWh). Deze werd gebouwd in 100 dagen na aanbesteding. Dat lukt met andere opslagsystemen bij geen benadering.

*Hornsdale is erg winstgevend. De investering bedroeg 90 mln AUS$. De opbrengst is 40 mln AUS$ per jaar.

*Tesla (e.a.) bouwen bij Moss Landing in Californië een aantal nog grotere plants met een totaalvermogen van 567 MW, 2,2 GWh. Moss Landing vervangt 3 piek scherende gascentrales.

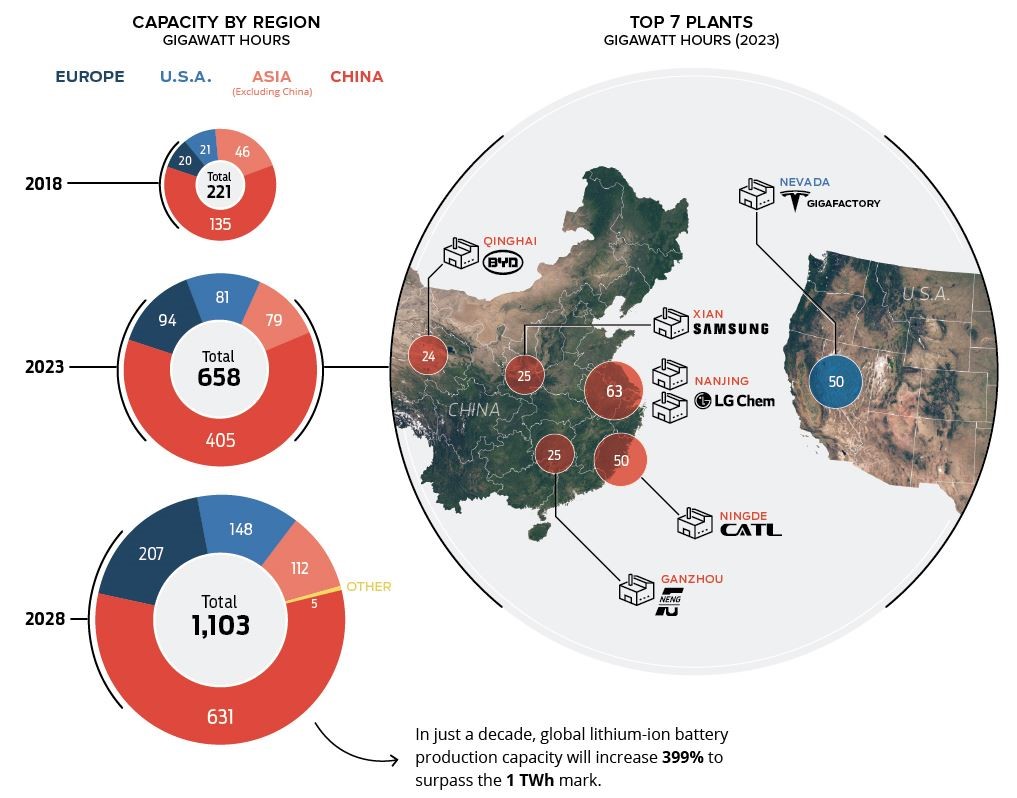

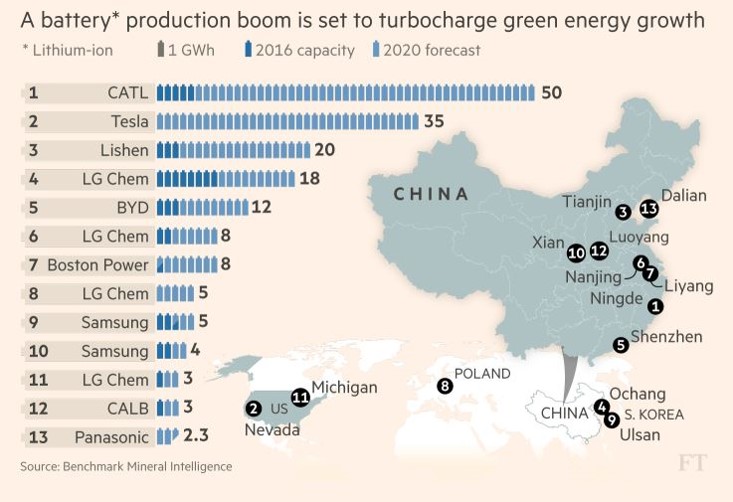

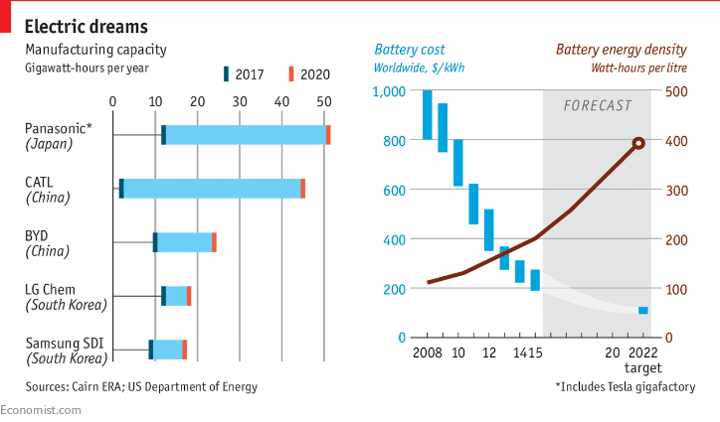

Lithium Ion Battery boom

- Financial Times geeft overzicht van de verwachte groei van LIB-productie

- Groei van 28 naar 173 GWh/yr in de periode 2016 – 2020 Dat is een gemiddelde groei van 60%/jr

- De LIB-productie komt voor het grootste deel in Chinese handen. Productie capaciteit in de EU is meestal ook van Chinese fabrikanten.

Lithium-Ion ontwikkeling

- De elektriciteitsvoorziening wordt fundamenteel anders door de introductie van Battery Power Plants. De balans tussen verbruik en opwekking is altijd een belangrijk ontwerp criterium geweest voor de elektriciteitsvoorziening.

- De gebruikelijke indeling basislast, middenlast en piekklast wordt anders. Naast Battery Plants is alleen basislastvermogen nodig dat bovendien een betere benutting krijgt.

- Door dit voordeel voor fossiel is het niet logisch om de kosten voor opslag alleen aan hernieuwbaar toe te rekenen.

- Ook bij de eindgebruiker is een LIB voordeliger dan een zwaardere aansluiting, zoals vaak nodig voor een warmtepomp of EV-snellader.

- Nadat ik dit allemaal had uitgezocht kwam dit filmpje uit van ColdFusion: Hierin worden de hier geschetste ontwikkelingen goed weergegeven.

Lithium-Ion ontwikkeling Elektriciteitstransport per schip?

- Lithium Ion Batteries worden vaak in 20 voet containers gebouwd (20 ton/container).

- Hierdoor kunnen ze snel worden geplaatst daar waar ze het meest nodig zijn.

- In de zomer zal dat op het platteland zijn waar de PV is geïnstalleerd. In de winter kunnen ze op schepen worden gezet.

- Met 7 schepen kan een sneldienst worden opgezet tussen Marokko en Rotterdam om stroom uit de Sahara naar Nederland te transporteren.

- Met 7 SuezMax schepen is een continu vermogen van 2500 MW denkbaar, “Cordless”, tegen redelijke kosten (zie hierna)

- Deze methode kan ook worden toegepast bij ver in zee liggende (drijvende) windparken en zodoende het potentieel van Offshore Wind vergroten.

Beslag op grondstoffen door Lithium Ion Batterijen

- LIB bestaat hoofdzakelijk uit Lithium (Li), Kobalt (Co), Nikkel (Ni)en Mangaan (Mn).

- Het gebruik van Lithium is noodzakelijk. Voorraad is erg groot. Wel zijn er zorgen over de milieueffecten van mijnbouwmethodes.

- Bij een aanhoudende snelle groei zullen er binnen 10 jaar nieuwe voorraden gezocht moeten worden.

- Andere metalen zijn in principe vervangbaar, er wordt druk geëxperimenteerd met nieuw samengestelde batterijen.

| Grondstof Bron: USGS | Productie (ton/jr) | Voorraad (ton) | Jaar | Landen |

|---|---|---|---|---|

| Lithium | 43.000 | 16.000.000 | 372 | Chili, China, Australië |

| Kobalt | 110.000 | 7.100.000 | 65 | Kongo, Australië |

| Nikkel | 2.100.000 | 74.000.000 | 35 | Australië, Brazilië |

| Mangaan | 16.000 | 680.000 | 43 | Zuid Afrika, Oekraïne, Australië, USA |

Disruptie door PV-LIB ?

- Veronderstel dat de huidige groei van EV-LIB en PV doorzetten, wat betekent dat dan voor de energievoorziening?

- PV boven de 10% elektriciteitsproductie volledig bufferen met LIB (150-225 cycli per jaar)

- PV boven de 50% elektriciteitsproductie voorzien van “winteroplossing”:

- Regio’s onder de 40ste breedtegraad vergroten het PV-module vermogen

Europa kan “Cordless” gaan! - LIB wordt niet alleen goedkoper maar ook lichter. Een LIB van 10 kg (vergelijk een gasfles) kan straks 3 kWh opslaan. Dat is genoeg voor 5 dagen verbruik van een ruraal gezin met kleine koelkast.

- Bredenoord verhuurt LIB in een container (600 kWh en meer) voor stroomvoorziening in concurrentie met een aggregaat.

- Skoon experimenteert met LIB-containers om binnenvaartschepen mee aan te drijven.

Disruptie door EV?

- Disruptie is markt gedreven, transitie is beleid gedreven.

- De Lithium Ion Battery (LIB) kan de aanjager van een energie disruptie worden

- Gemiddelde groei vanaf 2012 is 55%/jr

- China heeft nu 50% van de markt

- Beurswaarde van Tesla is nu 57 mld $, daarmee is Tesla in beurswaarde het op één na grootste autobedrijf ter wereld. Alleen Volkswagen is groter (70 mld €)

Komt er een disruptie inde elektriciteitsvoorziening?

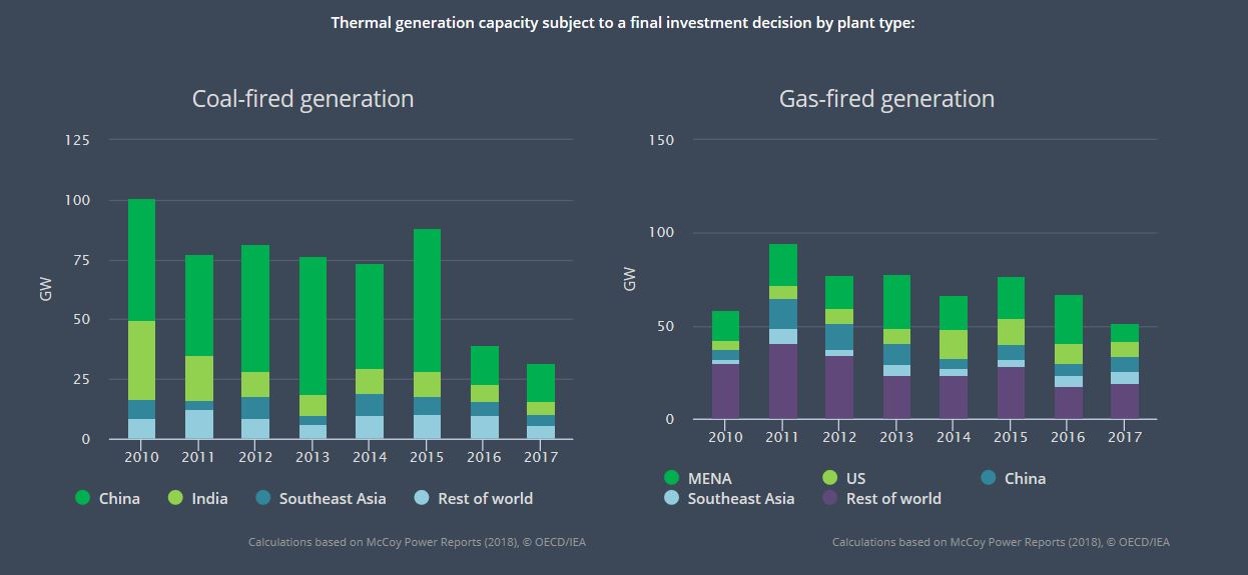

- Als er een nieuwe techniek komt zullen investeerders eerst stoppen met investeringen in de oude techniek.

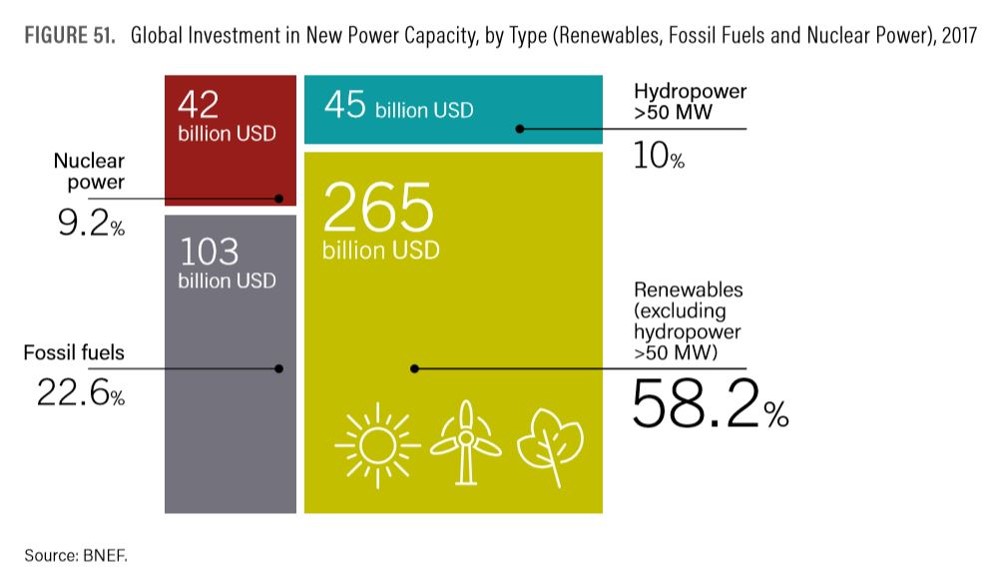

- De geplande investeringen (2017) in kolenvermogen zijn 60% gedaald, die in gas 30%

- De mondiale investeringen in renewables waren in 2017 ruim 2,5 maal groter dan die in fossiel.

Disruptie van de energievoorziening?

- Disruptie in de energievoorziening lijkt op een sneeuwbal (de technische optie) die over een heuvel wordt geduwd.

- Voor elke 20% prijsdaling van de techniek (leereffect) moet de sneeuwbal 2x zo groot worden

- Offshore wind (OSW) is bijna boven: OSW is concurrerend met elektriciteit van aardgas, maar niet van kolen.

- PV-LIB is in opkomende netwerken concurrerend met kolen (bijvoorbeeld in India [Teri 2018], gem. groei vanaf 2015: 80%/jr, Wiki)

- Elektrische auto’s zijn nu voordeliger dan diesels. Battery power plants verdienen goed aan frequentie management.

- De volgende sheet laat zien hoe een aantal technische opties, soms na 30 jaar duwen door duizenden mensen, bijna boven of al net over de top heen zijn. Het is te verwachten dat ze vanaf nu steeds sneller naar beneden rollen en steeds groter en goedkoper worden.

- Voor bedrijven is het zaak om in de sneeuwbal te zitten en mee te groeien. Anders komen ze er onder en loopt het slecht af.

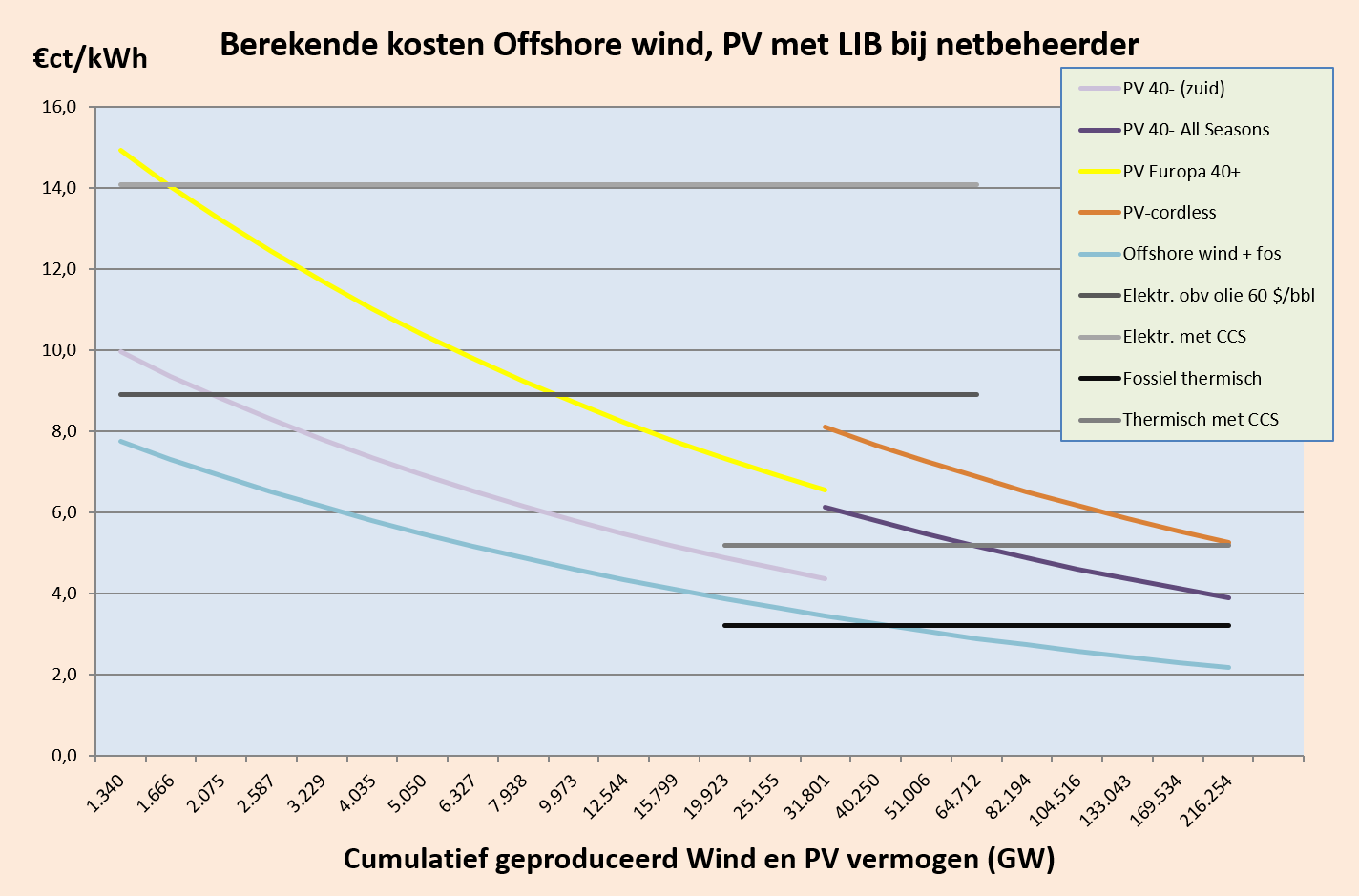

Toekomstige kosten van PV en Wind

*In de volgende grote grafiek worden de kosten van PV en offshore wind door mij berekend met leereffect.

*Op de horizontale as staat het cumulatieve gerealiseerde PV en OSW vermogen weergegeven, PV met een groei van 30%/jr en OSW met een groei van 20%/jr.

*De kosten van opslag in Lithium Ion Batterijen is in deze grafiek buiten beschouwing gehouden omdat deze opslag ook ten goede komt aan het basislastvermogen.

*Als referentie zijn de kosten voor fossiel gegeven met en zonder CCS. In het Klimaat als Kans beleid zal CCS nog geen rol spelen.

*De kosten voor fossiel zijn berekend als gewogen gemiddelde van de periode 2007-2017.

*Uit de grafiek blijkt dat in de zuidelijke regio’s (onder de 40ste breedtegraad) zon PV snel concurrerend wordt met fossiel. OSW doet het nog beter, dat is voor de noordelijke regio’s belangrijk.

*Voor de noordelijke regio’s is een optie “Cordless” opgenomen, waarbij in de winter PV-stroom uit Marokko wordt gehaald met containerschepen (zie hiervoor).

*In de zuidelijk regio’s kan PV ook de wintervraag dekken door 50% extra vermogen te bouwen. De kosten hiervoor zijn ook weergegeven.

*De conclusie uit deze berekening is dat een energievoorziening op basis van zon en wind mogelijk is geworden door de mogelijkheden van Lithium Ion batterijen.

*Een andere conclusie is dat deze technieken voor toepassing als thermische energie (het rechter deel van de grafiek) behoorlijk duurder is dan fossiel met CCS.

*Op de daarop volgende sheet wordt dezelfde grafiek getoond, maar dan (met de nodige terughoudendheid) met wat indicatieve jaartallen, afgeleid van het veronderstelde groeitempo. Er moet op gewezen worden dat leercurves werken op basis van gerealiseerde aantallen en niets zeggen over de tijd die het kost om die aantallen te realiseren!

*Wel is te concluderen dat een vervanging van fossiele energie technisch mogelijk is vóór 2050, als er voldoende incentives vanuit het klimaat beleid worden gegeven.

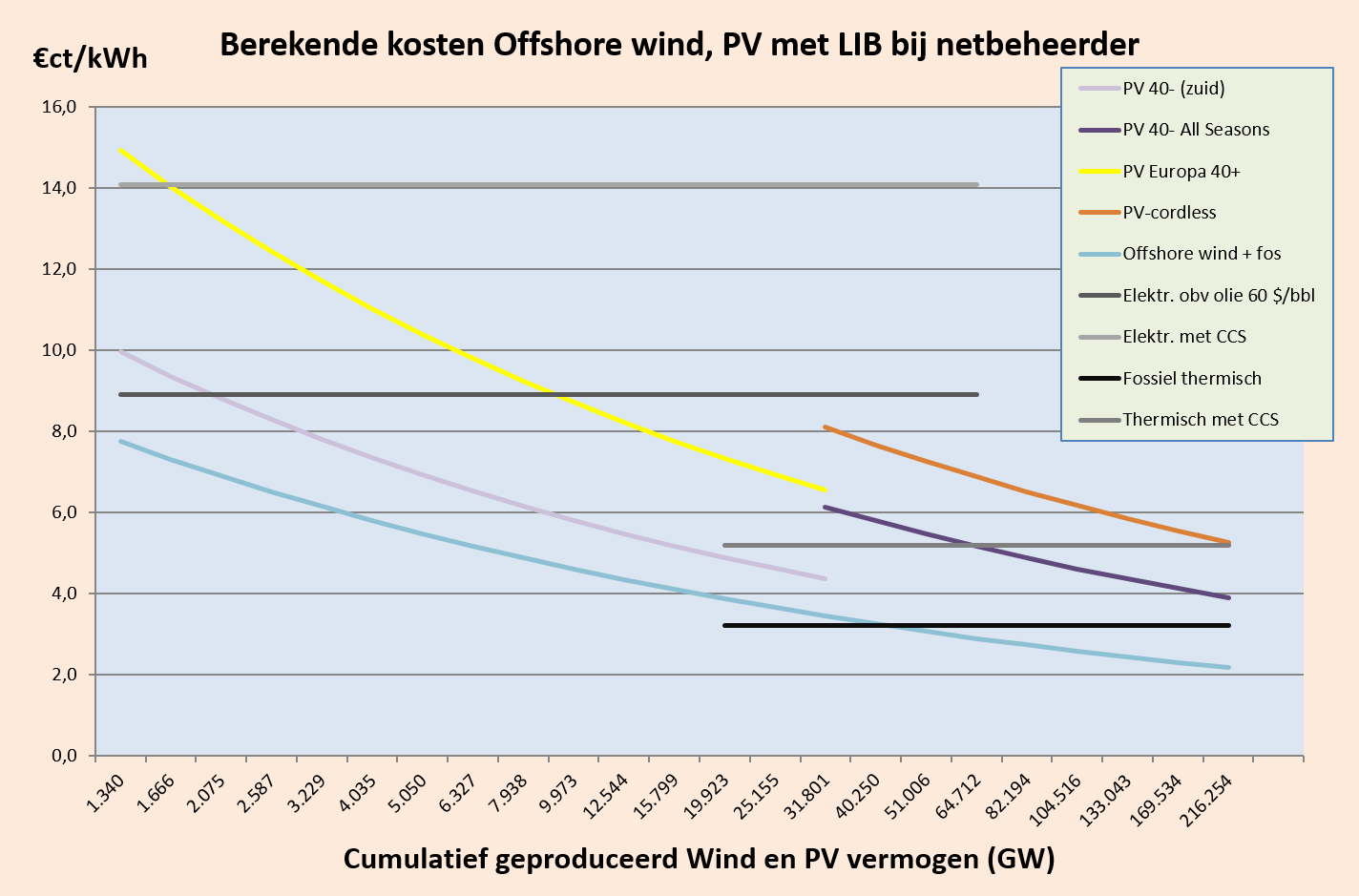

Toekomstige kosten van PV en Wind inclusief de kosten voor opslag (LIB)

- Hierna wordt een grafiek getoond waar ook de kosten voor de benodigde Lithium Ion Batteries worden meegenomen.

- Voor PV in de zuidelijke regio’s wordt na het bereiken van de 10% elektriciteitsproductie een opslag voor alle opgewekte stroom gedurende 6 uren verondersteld. De LIBs draaien zodoende 225 cycli per jaar.

- In de noordelijke regio’s wordt dit 150 cycli per jaar en kan PV in de winter niet voldoende leveren.

- Voor Offshore Wind wordt voor de eerste decennia (als er nog fossiel vermogen is) volstaan met een opslag van 100 cycli, ca 30 uur. De rest wordt opgevuld met fossiel vermogen dat daar circa 480 uur (20 dagen) per jaar voor moet draaien.

- Deze berekeningen zijn indicatief.

- Het meerekenen van de opslagkosten maakt de eerder getrokken conclusies niet anders.

- Er is bij deze berekening geen rekening gehouden met de aanzienlijk voordelen die het fossiele en nucleaire basislastvermogen van de opslag zal hebben.

Disruptie stimulerend beleid

- Voor de versterking van het draagvlak voor klimaatbeleid is het nuttig om de mogelijke disruptie van de energievoorziening te faciliteren.

- De haalbaarheid van stringenter beleid wordt door een snelle doorgroei van schone bronnen groter.

- Denk daarbij aan de volgende voorbeelden:

Bouw infrastructuur voor elektrisch rijden

(De)reguleer PV op landbouwgrond - Laat netbeheerders investeren in batterijtechnologie voor netverzwaring tbv warmtepompen en elektrificatie, zoals CrowdNett van Eneco

- Financier een Ontwikkelingsprogramma Proces-Elektrificatie om de penetratie van schone stroom in de industrie te versterken

- Introduceer traceerbare stroom (echt groene gebufferde stroom)

(De)reguleer de warmtepomptechnologie (geluid, brongebruik, vermogen)

Huidig beleid: Klimaat als kans. Wat levert dat op voor het klimaatprobleem?

- Succes van dit beleid is onzeker, veel hangt af van het werkelijke groeitempo van de hernieuwbare bronnen en batterijen de komende jaren.

- Waarschijnlijk is hernieuwbare elektriciteit beperkt tot de elektriciteitsmarkt en zullen de kosten te hoog blijken om ook de thermische markt te kunnen veroveren.

- Energiebesparing kan wel in alle markten een rol spelen.

- Fossiel vermogen (basislast, kolen dus vaak) profiteert ook van batterijopslag, waardoor in eerste instantie de emissies zelfs kunnen toenemen.

- In dit beleid wordt weinig vooruitgang geboekt bij overige broeikasgassen, luchtvaart, chemie, cement, etc.

- Ik schat dat dit beleid alleen toereikend zal zijn in de gevallen dat zowel de temperatuur matig stijgt als de gevolgen daarvan meevallen.

- Daarom: toereikend in 20% in de matrix

Deel 1 van dit artikel vind u hier. Deel 3 vind u hier.